Содержание

Как действуют мошенники при оформлении онлайн кредита

Все возможные схемы обладают общими чертами:

- кредит всегда потребительский;

- сумма до пяти тысяч рублей.

Сумма выше заставит отдел безопасности проверять запрос. А в заданном диапазоне хватит и ответа от программы скоринга – автоматической проверки клиента. Робот проверяет параметры, присваивает баллы, принимает решение об одобрении или отказе. В банках схема в 9 из 10 случаев не работает. А вот в МФО провернуть аферу несложно.

Основные способы обмана:

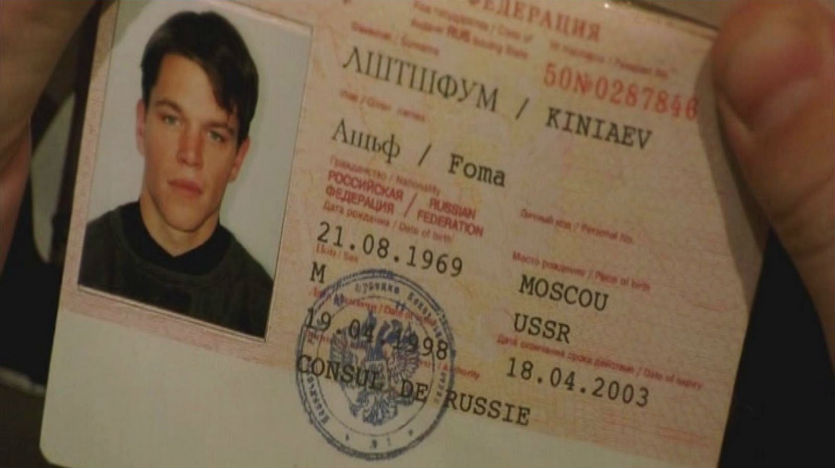

- Утеря или кража паспорта. Единственный документ удостоверения личности по Закону РФ. Владея им, мошенники действуют двумя методами. Ищут человека, схожего по внешним параметрам с владельцем паспорта. Или меняют фотографию на странице.

- Оформление по ксерокопии. Легальное оформление кредита без оригинала паспорта невозможно. Но при халатности сотрудников или преступном умысле работников МФО – проблем не составит.

- Онлайн-процедуры. Для упрощения процесса займа МФО предлагают удаленное оформление. Здесь работает система скоринга. Достаточно выслать скрины (электронные копии) страниц паспорта. Примечательно, что найти сведения можно массой способов:

- взломать облачные сервисы, хранилища;

- найти доступ к цифровым копиям паспорта клиента при регистрации в платежных сервисах;

- проникнуть в личные кабинеты на сайтах, подразумевающих оплату;

- взять данные предпринимателей, размещающих реквизиты в виртуальных магазинах, в разделах «О компании».

Поэтому выкрасть скрины – задача посильная и для непрофессионала.

Как решить проблему с кредитом

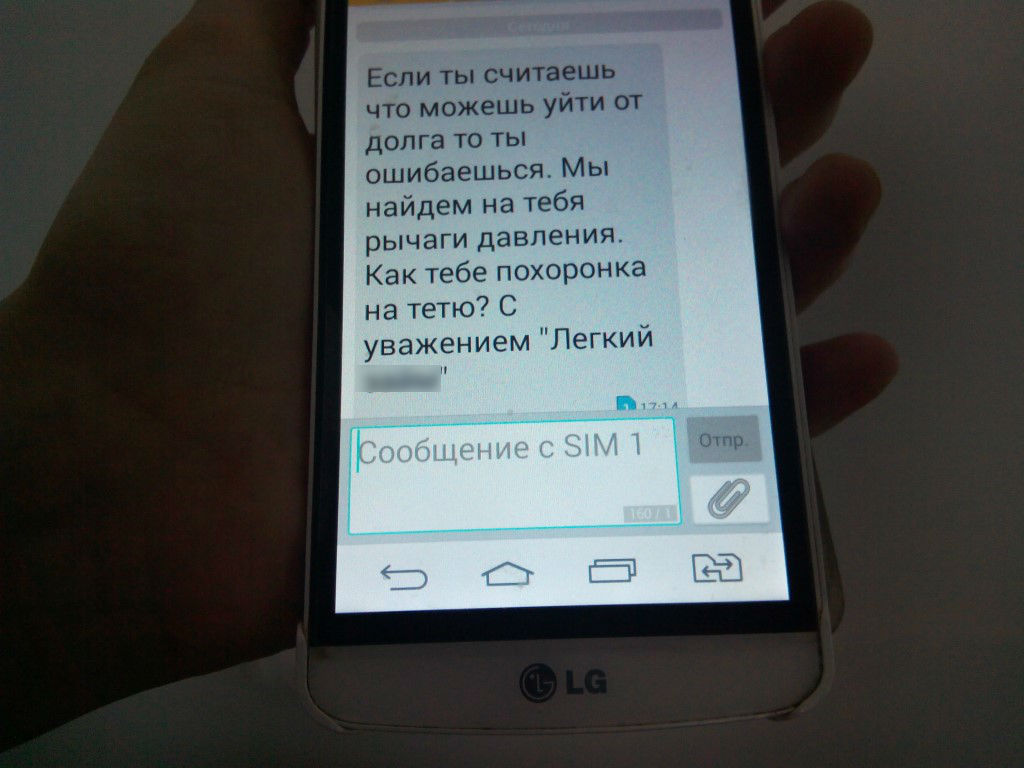

Коллекторы звонят без остановок, грозят судами и разбирательствами. Пока афера не доказана – это пятно на вашей кредитной истории, а также судебные разбирательства, затрачивающие время, деньги и нервы.

Часть пострадавших просто закрывают долг из своих средств. На это и рассчитывают аферисты. И суммы выбирают несерьезные. Проще оплатить пару-тройку тысяч, чем разбираться. Но просрочки, санкции и пени так и останутся в кредитной истории. Репутация ухудшится, в будущих займах откажут.

Не платите по чужим счетам, решайте проблему и действуйте быстро.

Узнать кредитную историю онлайн

Первым этапом – выясняем масштаб проблемы, а именно, сколько кредитов оформлено и какова их общая сумма.

Вот первые действия:

- Обратиться в Бюро кредитных историй (БКИ) за полным отчетом. Если точно знаете, в каком из них находятся ваши данные. Раз в год процедура доступна бесплатно. Чаще – от 300 до 550 рублей.

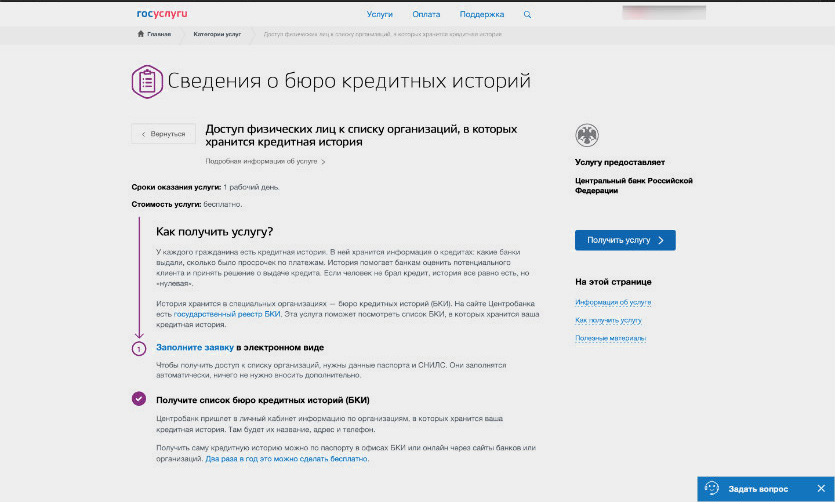

- Узнать кредитную историю бесплатно через портал ГосУслуг:

- заведите учетную запись на сайте и подтвердите свою личность;

- в профиле пользователя подайте заявление на получение подписи — уникальный идентификатор для всех услуг на портале;

- после получения подписи запросите в том же разделе список БКИ, хранящих вашу историю. Посмотрите их адреса и телефоны;

- отправьте запрос в те бюро, где содержатся ваши данные.

Это просто, и процедура не занимает много времени. Запрос на получение списка БКИ подается и через ЦККИ – Центральный каталог кредитных историй. Но процесс сложнее и длительнее.

Сообщить о краже или утере паспорта

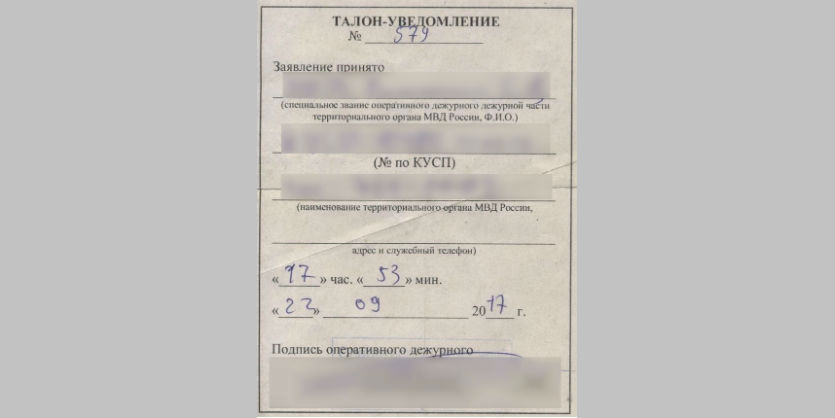

Если уверены, что паспорт украден:

- Отправляйтесь в ближайшее отделение полиции и пишите заявление о краже.

- Обязательно сохраните талон, выданный сотрудниками. Он понадобится в качестве доказательной базы.

Если уверены, что паспорт потеряли:

- Пишите заявление в отдел УФМС (Управление федеральной миграционной службы) об утере.

- Сохраните талон после принятия заявления. На его основании вам обязаны выдать временный паспорт.

Составить заявление в МФО

Сообщите в МФО о том, что случилось. Не верят или игнорируют – не беда. Письменное заявление игнорировать сложнее. Нормы составления и принятия претензий в МФО зафиксированы в ГК (Гражданском кодексе) РФ. И правила не могут противоречить им.

Ваши действия:

- Написать претензию в свободной форме.

- Сообщить, что кредитов не брали, подозреваете мошенничество.

- Настаивать на прекращении дела.

- Приложить талон, если нет паспорта .

В заявлении укажите:

- юридический адрес и название организации;

- реквизиты компании;

- дату;

- подпись;

- срок ожидаемого ответа (стандартно – 7 дней).

Обратиться в суд

Отказали в претензии – идите в суд:

- Составьте заявление по установленной форме. Образец дадут при приеме или скачайте его в сети заранее.

- Приложите все оригиналы и копии доказательств, которые удалось собрать.

- Внесите госпошлину в установленном размере.

Знайте, что если вы действительно не оформляли кредит, то в 99 % исход судебного дела будет на вашей стороне. В случае судебного разбирательства стоит потребовать дополнительную сумму на возмещение расходов, за ущерб репутации и моральные неудобства.

Важно: отправляемся в суд только после отказа в претензии. В противном случае получить компенсацию невозможно. Кредит будет закрыт, но дивидендов вы не получите.

Исправить кредитную историю

После решения суда в вашу пользу важно восстановить испорченную репутацию. Плохая кредитная история – отказы во всех финансовых организациях. Хорошая – 50 % успеха при одобрении заявки.

Для исправления кредитной истории необходимо:

- Отправить заявление в свободной форме в те БКИ, где она хранится.

- К заявлению прикладываем всю доказательную базу, то есть основание для исправления:

- решение МФО по претензии;

- решение суда по вашему делу.

В 9 из 10 случаев это делается автоматически. При удовлетворении претензии кредитная организация обязана исправить историю клиента. Суд обязывает МФО к таким действиям. Но лучше учесть человеческий фактор и взять дело в свои руки.

Реагируйте оперативно, не пускайте на самотек. Получили звонок – сразу разбирайтесь в ситуации. В этом случае шанс успешного исхода практически 100 %.

В силу ч. 1 ст. 56 ГПК РФ обязанность по доказыванию факта договора займа лежит на микрофинансовой организации, а не на вас. В случае обрашения микрофинансовой организации в суд, Вы на основании пп. 1 п. 1 ст. 161 ГК РФ, п. 1 ст. 161 ГК РФ, п. 1 ст. 808 ГК РФ утверждайте, что факт договора займа не доказан (так нету письменного договора) и на этом основании просите, чтобы суд отказал микрофинансовой организации в иске (о взыскании с Вас денег).

«Гражданский процессуальный кодекс Российской Федерации» от 14.11.2002 N 138-ФЗ

Статья 56. Обязанность доказывания

1. Каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

Статья 161. Сделки, совершаемые в простой письменной форме

1. Должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

1) сделки юридических лиц между собой и с гражданами;

Статья 162. Последствия несоблюдения простой письменной формы сделки

1. Несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства.

2. В случаях, прямо указанных в законе или в соглашении сторон, несоблюдение простой письменной формы сделки влечет ее недействительность.

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ

Статья 808. Форма договора займа

1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Сегодня оформить микрокредит можно прямо в интернете, достаточно лишь фото паспорта. И возможно, на вас уже кто-то оформил.

То есть, приходите вы домой, а там вас могут поджидать крепкие ребята, которые требуют какие-то деньги. Вы растеряны, ничего не понимаете и не знаете, что делать. Теоретически, может быть и такая ситуация.

Чтобы разобраться с такой проблемой, смотрите как отказаться от чужих долгов и очистить кредитную историю.

Откуда берутся кредиты

Их раздают микрофинансовые организации (МФО). На II квартал 2019 года в России зарегистрировано 1960 таких контор, готовых одолжить «до зарплаты». Оформить займ можно онлайн, из документов просят лишь фото паспорта, и деньги дают кому угодно.

Внимание! Деньги в долг на карту может взять даже безработный – мы понимаем, что у людей не всегда есть официальное место работы. Даже если доход состоит из случайных подработок, человек может трудиться с утра до ночи и быть платежеспособным».

– реклама одной из МФО

Если вы засветили свой паспорт, например, при устройстве на работу, оформлении договора, покупке SIM-карты, записи в фитнес-клуб или верификации на криптобирже, то у вас есть все шансы стать жертвой мошенников.

Деньги в МФО дают небольшие — до 30 тысяч рублей. Однако ставки до 1% в день, поэтому за год неуплаты набегает кругленькая сумма.

До 2019 года максимальная процентная ставка могла достигать 841% годовых, однако после внесения правок в 554-ФЗ, снизилась до 365%. Если займы оформлены в нескольких МФО, то можно попасть на очень серьезные деньги.

Что делать, если на вас повесили микрокредит

О кредитах обычно узнают от сотрудников отдела по взысканию задолженностей МФО. Или от коллекторов, если МФО продала долг или просто пользуется их услугами.

Все начинается с простого и не всегда вежливого звонка. Здесь многие потерпевшие идут на конфликт — начинают грубить, угрожать. Кто-то отвечает: «Никакого кредита я не брал, это ваши проблемы». И заносит телефон в черный список.

Не надо так! Оформленный на вас кредит — это ваша проблема, а не МФО, коллекторов или еще кого-нибудь. Игнорировать ее нельзя и решать придется именно вам.

Иначе испортите свою кредитную историю, угробите кредитный рейтинг, попадете в черный список банков и уже никогда не сможете купить iPhone в кредит.

И это только цветочки — могут даже обчистить ваш банковский счет, если дело дойдет до ФССП. Об угрозах со стороны коллекторов даже не говорим, это само собой.

Узнайте, кому и сколько вы должны

Сначала надо пробить, сколько микрокредитов на вас оформлено и в каких МФО. Информация содержится в кредитной истории — получить ее можно в БКИ (бюро кредитных историй). Раньше, чтобы посмотреть кредитную историю, нужно было платить. Но с 31 января 2019 года дважды в год это можно сделать бесплатно.

Поскольку разные МФО могут передавать данные в разные БКИ, прежде всего надо получить список всех БКИ, где хранятся ваши данные.

Сделать это можно через портал «Госуслуги». Для этого перейдите на страницу «Налоги и финансы» — «Сведения о бюро кредитных историй». Закажите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

В ответ вы получите от Центробанка список БКИ, в которых хранится ваша кредитная история. Далее отправляйтесь на сайты этих организаций и запрашивайте кредитную историю.

Подайте заявление в полицию

Получив в БКИ отчет о кредитной истории и убедившись, что на вас действительно оформлена дюжина кредитов, соберитесь с духом и отправляйтесь в полицию подавать заявление.

Принимать его не захотят, т.к. убытка и состава преступления нет, да и вообще «это не дело полиции». Поэтому требуйте и стойте на своем до конца.

Делается это не для того, чтобы поймали мошенников. Искать их, наверное, никто не станет. Задача — получить талон-уведомление о том, что ваше заявление принято.

Этот документ будет свидетельствовать перед МФО, что вы реально собираетесь довести дело до конца и правда ничего не брали.

Свяжитесь с МФО

Если в каком-то МФО на вас оформлен кредит, это не значит, что там сидят враги. Хотя все может быть. Свяжитесь с МФО по горячей линии и сообщите о мошенничестве.

Скажите, чтобы уже были в полиции, ваше заявление приняли, и узнайте, что делать дальше.

В ответ МФО попросит вас написать еще одно заявление, но уже для них самих, и приложить к нему дополнительные документы, которые бы доказали вашу невиновность.

Например, это может быть справка от оператора сотовой связи о всех открытых и закрытых номерах, которые когда-либо были зарегистрированы на ваши паспортные данные.

Дело в том, что договор займа заключается с помощью аналога собственноручной подписи (АСП) — в данном случае кода подтверждения, который приходит клиенту в СМС. Если код был отправлен на чужой номер, обосновать свою непричастность к кредиту будет легче.

Также может пригодиться справка от QIWI и аналогичных сервисов о том, вы не являетесь их клиентом. Поскольку эти кошельки анонимны и разрешены, иногда они используются для обналичивания «грязных» денег.

Поэтому важно доказать, что вы ими не пользуетесь.

Когда общаетесь с МФО, жестко требуйте отмены действующих займов и очистки кредитной истории. Если видите, что МФО тянет время и не особо хочет разбираться в ситуации, припугните заявлением в прокуратуру и напомните им, что они рискуют стать соучастниками в мошенничестве.

Если что-то пошло не так

Однако бывает, что ребята из МФО очень плохие — не идут на контакт, согласны общаться только с полицией, а то и вовсе не отвечают по телефону. Офис же находится где-то на другом конце России, и сходить туда тоже никак.

В таком случае, придется судиться.

Успешной историей судебных разбирательств с МФО делится участник форума banki.ru. Узнав из отчета по кредитной истории о шести микрозаймах, он обратился в суд с исками о нарушении прав субъекта персональных данных и потребовал признать договоры незаключенными.

Иски были удовлетворены.

Как обезопасить себя от мошенничества

Не светите паспортные данные. Если где-то можно подтвердить личность другими документами, например, водительским удостоверением или СНИЛС, лучше воспользоваться ими.

Ставьте отметку на ксерокопиях. Когда действительно нужно предоставить копию паспорта, ставьте на ней отметку: «Для предоставления туда-то». Понятно, что ее легко убрать в «Фотошопе», но есть шанс, что мошенники не захотят с этим заморачиваться.

Подпишитесь на услуги мониторинга кредитной истории. Некоторые БКИ за небольшую сумму готовы оповещать вас об изменениях в кредитной истории. Такая услуга позволит вам быстро отреагировать, если кто-то попробует оформить на вас кредит, и по горячим следам исправить положение.

(672 голосов, общий 4.03 из 5)

🤓 Хочешь больше? Подпишись на наш Telegramнаш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 iPhones.ru Главное — без паники. Всё можно исправить.

Получение займов по утерянным или поддельным документам – не редкость. Хотя есть и более изощренные способы мошенничества, рассказали Metro банкиры. К примеру, оформление кредитных карт в торговых центрах под видом дисконтных или аферы «гастролеров», которые устраиваются на работу в какой-либо банк, оформляют 15–20 кредитов на небольшие суммы, используя персональные данные, и увольняются, когда начинается расследование. В Петербурге полиция подозревает управляющего салона сотовой связи в оформлении кредитных карт на других людей и снятии наличности через банкоматы. Но бывают и просто ошибки.

– В моем случае мне приписали заем, взятый однофамильцем, – говорит Андрей К. – Затем пришло письмо от банка, в котором говорилось, что я задолжал энную сумму. Долго пришлось доказывать, что «я не верблюд», но испорченную кредитную историю мне обновили.

– На меня «повесили» два кредита, – говорит Алена С. – Суммы не колоссальные – не ипотека или автокредит, но 34 тысячи – не лишние. Я написала заявление в банк, пока жду результата. При этом ни о каких 30 днях речи не идет. Через месяц, когда я обратилась в учреждение, мне дали понять, что про обращение вообще забыли.

Как говорит Алишер Захидов, юрист Общества защиты прав потребителей, во многом возможность восстановить справедливость зависит от стадии, на которой о чужом кредите человеку стало известно. Если это просрочка – одно, если дело передано в суд или после судебным приставам, то ситуация осложняется.

– В любом случае это долгий процесс, – отмечает Захидов.

По словам же Вилена Ли, директора департамента продаж и продуктов Росгосстрахбанка, в случае мошенничества, когда вам приходят «письма счастья» от банков, первым делом необходимо сделать запрос в Центральный каталог кредитных историй, чтобы понять, в каких именно бюро кредитных историй хранится история.

– Далее нужно обратиться в банк, выдавший такую ссуду, – говорит эксперт. – К письму нужно приложить все возможные доказательства непричастности к получению кредита. Например, заявление об утрате паспорта, билеты с отдыха, отметки в загранпаспорте о пересечении границы и так далее.

– Но весь процесс, конечно, гораздо сложнее, – говорит Захидов. – Здесь и встречи с правлением банка, и экспертизы, и, возможно, очные ставки. Все индивидуально, и без помощи адвокатов не обойтись. Они должны сопровождать дело.

Банки сами заинтересованы в выявлении мошеннических схем, поэтому в большинстве случаев пойдут навстречу заемщику и проведут тщательное внутреннее расследование, утверждает Даниил Ткач, заместитель директора департамента риск-менеджмента ОАО АКБ «Связь-Банк».

– Есть ряд фактов, которые будут свидетельствовать о том, что клиент не брал конкретный кредит, – говорит эксперт. – Во-первых, необходимо запросить копию кредитного досье, которое в обязательном порядке хранится в банке. В досье необходимо сверить подпись на кредитном договоре с подписью заемщика. Если налицо явное несовпадение, документы можно отдать на графологическую экспертизу. Также в досье должна храниться скан-копия паспорта, сделанная во время предоставления кредита. Будет нелишним сравнить ее с оригиналом. Во-вторых, стоит проверить, ведет ли банк фотографирование клиентов при предоставлении кредитов. Если да, то очевидно на фотографии будет совсем другой человек. В-третьих, в банке всегда ведется видеонаблюдение, которое также может быть доказательством на стороне заемщика.

После того, как банк снимет с заемщика свои претензии по выплате кредита, ему необходимо написать еще одно обращение в банк с просьбой исправить данные, которые банк ранее высылал в кредитные бюро по «мошенническим» кредитам, отмечает Ткач.

В будущем же, чтобы обезопасить себя от «чужих» кредитов, надо контролировать свою кредитную историю, советует Вилен Ли.

– Для этого, например, можно раз в год запрашивать в бюро кредитных историй кредитный отчет (услуга бесплатная), – отмечает эксперт. – К тому же у БКИ существуют специальные услуги, благодаря которым о любом изменении в кредитной истории можно получить сообщение в виде СМС или онлайн-отчет.